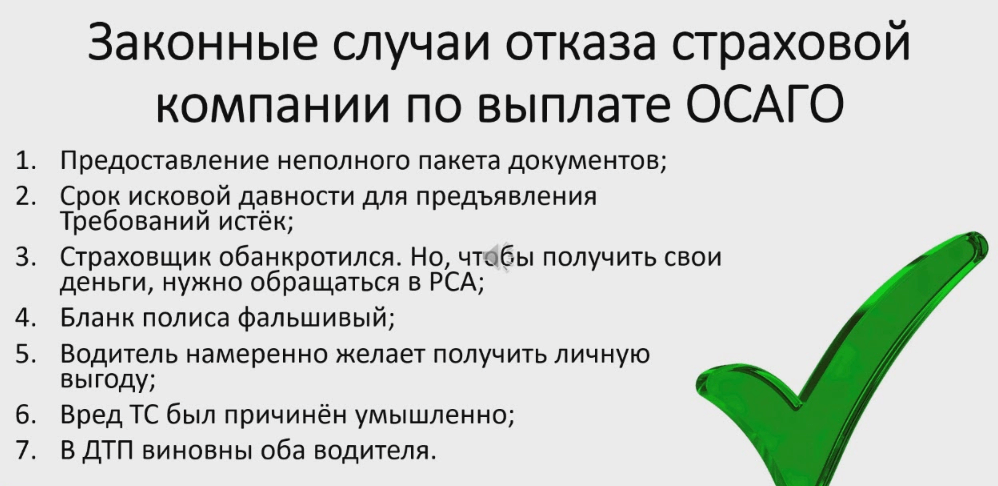

Занижение и отказ в страховой выплате

Страхование по ОСАГО или КАСКО призвано обезопасить вас на случай ДТП, повреждения машины во дворе или ее хищения. По идее, страховка для того и существует, чтобы в случае неприятности, ваши финансовые проблемы решала страховая компания. Это в теории.

Страхование по ОСАГО или КАСКО призвано обезопасить вас на случай ДТП, повреждения машины во дворе или ее хищения. По идее, страховка для того и существует, чтобы в случае неприятности, ваши финансовые проблемы решала страховая компания. Это в теории.

По закону потерпевший в случае наступления страхового случая вправе рассчитывать на страховую выплату в размере расходов, необходимых для приведения автомобиля в состояние, в котором он находился до момента наступления страхового случая, или действительной стоимости автомобиля в случае его полной гибели.

На практике же каждый первый пострадавший испытывает как минимум трудности в общении со страховой компанией, а то и вовсе остается ни с чем.

Чаще всего страховая компания занижает сумму страхового возмещения или вовсе отказывает в выплате. Причем, по нашим данным это происходит минимум в 70% страховых случаев.

Почему это происходит

Причина, по которой страховые компании практически всегда занижают сумму страховых выплат проста. По статистке Федеральной службы по финансовым рынкам в 2013 году соотношение выплат по ОСАГО к полученным страховым премиям составило 1:2, а по КАСКО – 1:1,5. Это значит, что страховые компании из каждых полученных от клиентов 3 рублей, выплачивают другим (пострадавшим) от 1,5 до 2 рублей. Иными словами, если страховые компании вдруг будут выплачивать страховое возмещение быстро и в полном объеме, их расходы превысят доходы, то есть появятся убытки.

Из приведенной статистики и нашей практики следует, что:

- если страховая выплата занижается, то реальный ущерб в среднем в 2-5 раз выше;

- при отказе в выплате, страховая компания получает отсрочку с выплатой на год, за который распоряжается в среднем 405 000 000 рублей, а часть этой суммы так и остается у нее, поскольку не все пострадавшие идут в суд;

- простая задержка на месяц означает, что страховая компания в среднем «прокрутит» 34 000 000 рублей за этот месяц (по статистическим данным ФСФР).

Таким образом, причин занижения выплат и отказов в страховых выплатах две – экономика и нежелание многих граждан судиться за страховое возмещение.

Что делать

К сожалению, заранее обезопасить себя от этого невозможно, поскольку занижают выплаты все страховые компании и методов воздействия у пострадавшего на страховую компанию немного. По сути эти методы сводятся к обращению с иском в суд и доказыванию там действительной стоимости восстановительного ремонта или оспариванию незаконного отказа в страховой выплате. Однако, хотя обращение в суд и является единственным способом воздействия на страховую компанию, он в то же время является вполне действенным: практика по делам о занижении суммы суммы страховой выплаты практически всегда положительная, и такие дела относятся к категории дел небольшой сложности. Оспаривать незаконные отказы в страховых выплатах также получается весьма регулярно, поскольку практически всегда эти отказы обусловлены ссылками на договор с незаконными условиями.

Узнать о том, как и в какие сроки проходит суд со страховой компанией, а также посмотреть судебную практику по спорам со страховыми компаниями Вы можете узнать статей и обзоров на нашем сайте. Если у Вас есть вопросы, которые могут быть решены юристами удаленно, можете отправлять их через форму обратной связи.

- Суд со страховой компанией

- Судебная практика по спорам со страховыми компаниями

- Стоимость услуг по делам со страховыми компаниями